China está produciendo un ejército creciente de robots de servicio

Si bien las empresas chinas están ganando participación de mercado, enfrentan problemas familiares como la falta de ganancias y la resistencia de los gobiernos extranjeros.

Mientras los robots humanoides han estado acaparando los titulares y la imaginación, una silenciosa revolución de automatización ha tenido lugar en los hogares y las empresas.

Mientras los robots humanoides han estado acaparando los titulares y la imaginación, una silenciosa revolución de automatización ha tenido lugar en los hogares y las empresas.

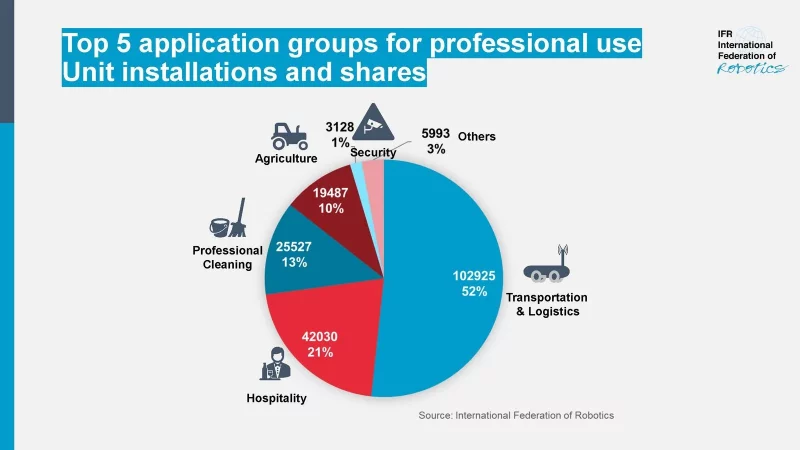

En China y otros lugares, máquinas autónomas reparten comida en restaurantes y friegan suelos en estaciones de tren, centros comerciales y vestíbulos de oficinas. En los hogares suburbanos, los robots cortan el césped y limpian piscinas. En 2024, se vendieron casi 20 millones de estos robots de servicio a consumidores de todo el mundo y otras 200.000 unidades a empresas, según la Federación Internacional de Robótica (IFR). El mercado global, según una estimación, podría crecer de 26.000 millones de dólares en 2025 a 132.000 millones de dólares en 2034 .

Al igual que ocurre con los robots industriales y los humanoides, las empresas chinas han captado una gran parte de este sector en auge.

Pero ese éxito superficial ha conllevado algunos problemas ya conocidos. En China, los fabricantes chinos de robots de servicio tienen dificultades para obtener beneficios, ya que reducen los precios para ganar cuota de mercado. En el extranjero, sus productos de bajo coste están ganando terreno a costa de la competencia nacional, lo que ha suscitado cierta preocupación entre los responsables políticos.

«Si solo se puede competir bajando el precio, será un negocio muy difícil», declaró Dowson Tong, ejecutivo de Tencent, en una conferencia reciente en Hong Kong, al ser preguntado sobre cómo las empresas chinas de robótica pueden evitar una guerra de precios. «Solo las empresas que cuenten con múltiples ventajas competitivas combinadas se convertirán en las ganadoras finales».

https://www.youtube.com/shorts/aLhErC4lhjs?feature=share

Al igual que en áreas como los vehículos eléctricos y la fabricación de chips, la señalización y el apoyo del gobierno han sido cruciales para el desarrollo de la industria de la robótica de servicios. Pekín identificó la robótica como un área clave en el plan «Hecho en China 2025», introducido hace más de una década para orientar la manufactura china. El Estado ha brindado mayor apoyo destinando capital a estos sectores prioritarios, incluyendo un fondo nacional de 1 billón de yuanes (138 000 millones de dólares) creado en marzo pasado.

Las empresas fabricantes de robots se han unido al sector. El resultado: el año pasado, China produjo 18,6 millones de robots de servicio , un aumento interanual del 16 por ciento, según nuevos datos de la Oficina Nacional de Estadísticas.

Al igual que los vehículos eléctricos y la electrónica de consumo, la ventaja de China en robótica reside en sus extensas y eficientes cadenas de suministro y sus bajos costos de producción.

Muchos han sufrido enormes pérdidas como consecuencia de una guerra de subsidios. La prosperidad solo existe en el papel, ya que las máquinas aún no han demostrado la viabilidad y la rentabilidad que proclaman sus promotores.

Ni Tao , analista tecnológico con sede en Shanghai

A diferencia de los robots industriales, los robots de servicio no requieren chips ni modelos de IA de última generación y son relativamente fáciles de fabricar, afirma Shengyun Lu , fundador de LSY Consulting, con sede en Shanghái. Las startups pueden encontrar fácilmente proveedores en el centro de fabricación de Shenzhen para construir prototipos en lotes pequeños y, mediante ensayo y error, determinar qué se vende mejor. «En China, fracasar no cuesta mucho», afirma Lu.

Sin embargo, ha sido más difícil conseguir rentabilidad.

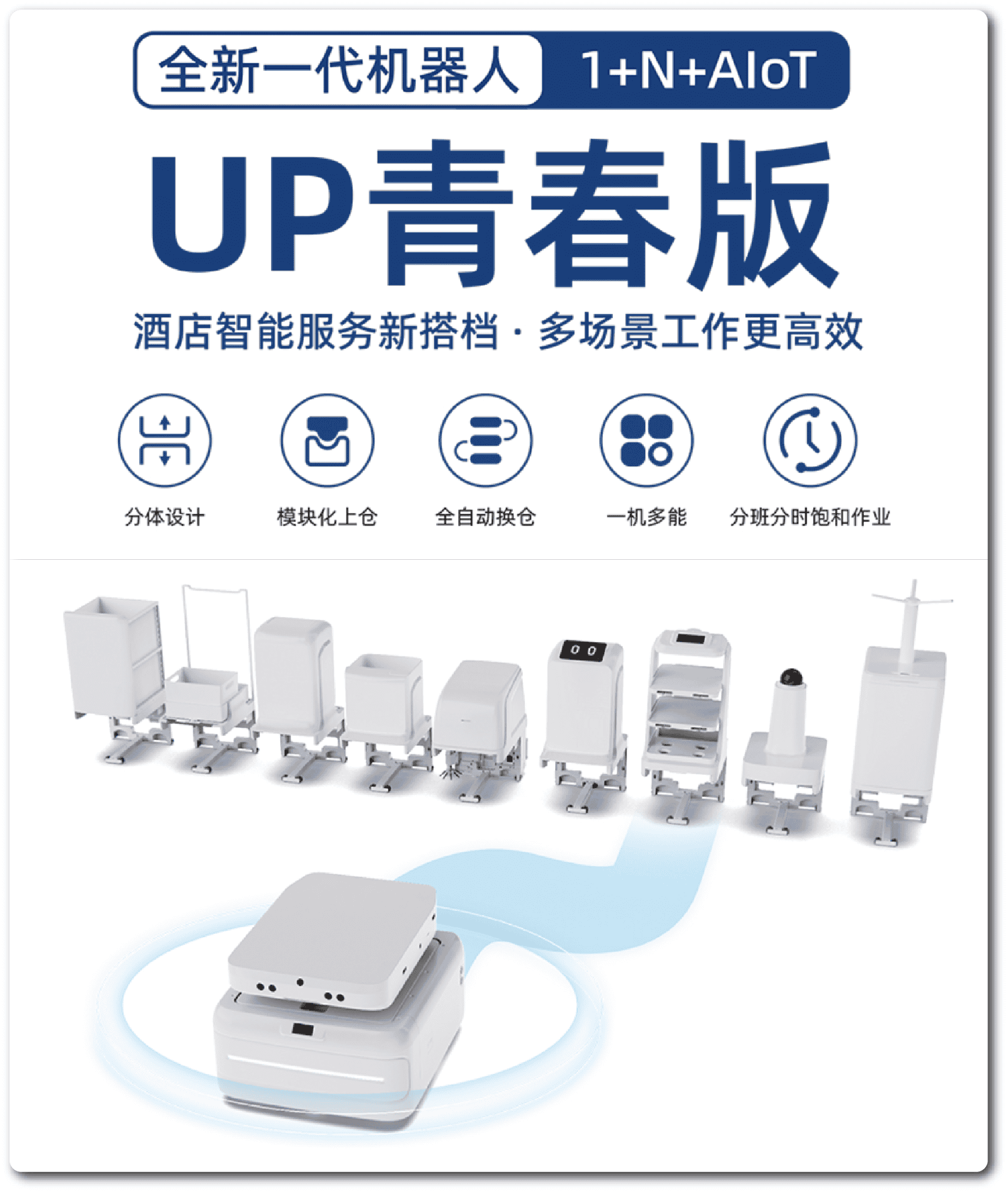

Un ejemplo es Yunji Technology, una empresa con sede en Pekín que salió a bolsa en Hong Kong el pasado octubre. La firma, cuyas máquinas prestan servicio a más de 34.000 hoteles en toda China, es líder del mercado de robots de servicio en el sector hotelero. Aun así, ha acumulado pérdidas de casi 1.500 millones de yuanes (212 millones de dólares) desde 2022, según su folleto de cotización. El precio medio de su serie más reciente, los UP (robots multifuncionales que pueden limpiar, patrullar y entregar mercancías), se redujo en aproximadamente dos tercios en los primeros cinco meses de 2025, hasta los 17.000 yuanes (2.450 dólares) por robot, frente a los casi 50.000 yuanes (7.200 dólares) del año anterior.

Pudu Robotics, con sede en Shenzhen y líder en robots para catering, ha gastado más de 200 millones de dólares de financiación que obtuvo de empresas como Tencent, Meituan y Sequoia Capital China, según Pitchbook, pero aún no ha alcanzado el punto de equilibrio desde su fundación en 2016. Su rival, Keenon Robotics, con sede en Shanghái, también ha tenido dificultades para mantenerse a flote a lo largo de los años y ha recurrido a drásticos recortes de costes para sobrevivir.

Los expertos afirman que, si bien se supone que los robots de servicio son sustitutos económicos de los trabajadores humanos, a menudo se quedan cortos tanto en funcionalidad como en coste. Personalizar los robots para diferentes escenarios empresariales también puede ser costoso, lo que reduce aún más los márgenes de beneficio. Los fabricantes a menudo se han visto obligados a ofrecer descuentos insostenibles en sus productos para atraer compradores.

“Muchos han sufrido enormes pérdidas como resultado de una guerra de subsidios”, afirma Ni Tao , analista tecnológico con sede en Shanghái. “La prosperidad solo existe en el papel, ya que las máquinas aún no han demostrado la practicidad y la rentabilidad que proclaman sus promotores”.

Más recientemente, las empresas chinas han recurrido a los mercados extranjeros en busca de crecimiento y mayor poder de fijación de precios.

Gracias a su expansión internacional, Pudu duplicó sus ventas totales el año pasado, por ejemplo. Tres quintas partes de sus robots de limpieza, el PUDU CC1, se enviaron a Norteamérica y Europa, donde se utilizan en residencias de ancianos y supermercados. La compañía se prepara para una oferta pública inicial en Hong Kong, según confirmó su fundador a Nikkei Asia en diciembre.

Keenon se asoció con el conglomerado japonés SoftBank en 2021 para centrarse en el sector de servicios en Japón: el año pasado, la mitad de sus ingresos provenían del extranjero. La compañía ahora posee el 40% del mercado mundial de entrega de comida a domicilio en 2024, según IDC, una firma de investigación de mercados.

A pesar de estos éxitos, los actores de este sector apenas obtienen beneficios, según expertos del sector. Para empezar, los productores chinos simplemente han terminado exportando su competencia de precios nacional al expandirse al extranjero.

Y aunque las empresas chinas pueden conformarse con implementar un robot simplemente porque es económico, los clientes extranjeros tienden a exigir más pruebas de su seguridad y fiabilidad. Algunos también se preocupan por la seguridad y la privacidad de los datos, dado que los robots están equipados con cámaras, sensores y herramientas de mapeo.

Dentro del sector de robots de servicio, los productores chinos que crean robots dirigidos a los consumidores en lugar de a las empresas obtienen mejores resultados, ya que los robots domésticos son más fáciles de fabricar y vender a gran escala.

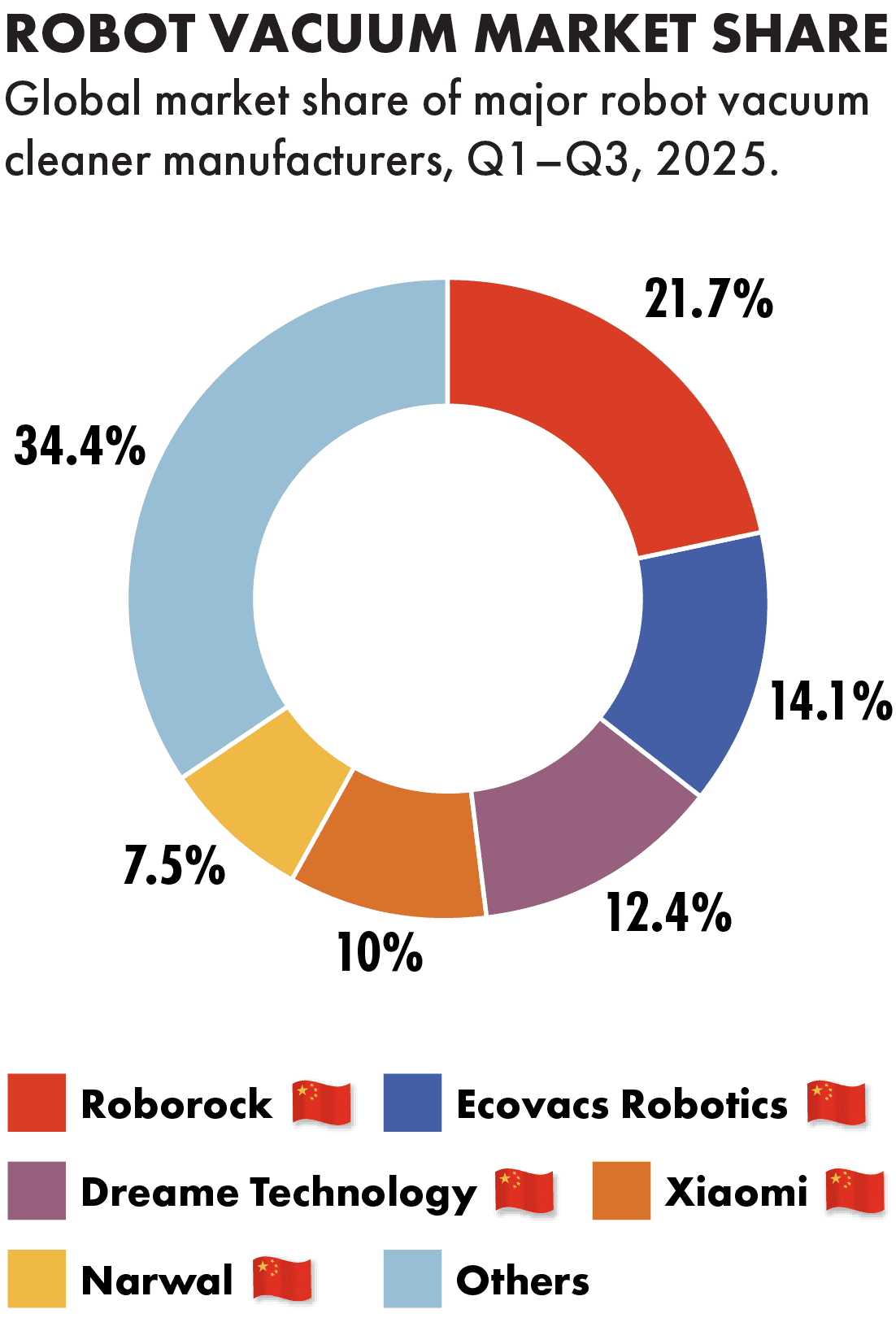

Tomemos como ejemplo las aspiradoras robóticas: las cinco principales empresas vendidas, que acapararon dos tercios del mercado mundial en los primeros tres trimestres del año pasado, son todas empresas chinas, según IDC. Entre ellas se encuentran Xiaomi, el gigante tecnológico cuyos productos abarcan desde smartphones hasta vehículos eléctricos, y Roborock, con sede en Pekín.

Estas empresas no se limitan a las aspiradoras. En septiembre, Roborock presentó un cortacésped equipado con la misma tecnología Lidar que se utiliza en los vehículos eléctricos, lo que le ayuda a identificar mejor los obstáculos. Otras van más allá de los robots: Dreame, con sede en Suzhou, presentó el mes pasado nuevos productos, como un televisor con barra de sonido integrada e incluso un coche deportivo.

A medida que los fabricantes de robots chinos ganan participación en el mercado global, su próximo desafío podría ser político.

En noviembre, la Comisión Europea ini

China_Humanoide_Robot_

ció una investigación antidumping sobre los cortacéspedes robóticos procedentes de China, a raíz de las quejas del Grupo Husqvarna, un fabricante sueco de productos eléctricos para exteriores, que alegaba que las empresas chinas se beneficiaban injustamente del apoyo estatal.

Aun así, cualquier medida proteccionista impuesta podría no ser de gran ayuda para empresas europeas como Husqvarna. Las empresas chinas podrían absorber aranceles de hasta el 20 % y aun así mantener su ventaja de precios, afirma Georg Stieler , director de Robótica y Automatización en Stieler Technology & Marketing Consulting.

Mientras tanto, iRobot, la compañía estadounidense detrás de la primera aspiradora robótica Roomba, se declaró en quiebra en diciembre, después de perder terreno frente a empresas chinas en los últimos años.

El director ejecutivo Gary Cohen ha admitido en entrevistas con los medios que la empresa no ha logrado innovar. Sin embargo, en el podcast Hard Fork, el fundador de la firma, Colin Angle, atribuyó sus problemas a la desigualdad de condiciones, ya que las empresas chinas tienen acceso a un mercado protegido para desarrollarse.

Como parte de la reestructuración, iRobot será adquirida por su proveedor chino Picea Robotics, un acuerdo que está siendo revisado por el Comité de Inversión Extranjera en Estados Unidos (CFIUS). Las principales consideraciones del comité probablemente serán si el acuerdo podría implicar una transferencia de tecnología al ejército chino y su impacto en las cadenas de suministro estadounidenses, según Jim Secreto , exfuncionario de seguridad nacional de la administración Biden.

Si todos tienen el mismo hardware, entonces es el «cerebro» lo que diferenciará a una empresa. Occidente podrá encontrar sus oportunidades y hacerse con una buena porción del mercado.

Aaron Prather , director de robótica en ASTM International

Secreto señala la creciente preocupación en Washington sobre si Estados Unidos puede competir con China en robótica. «Pero, que yo sepa, iRobot no fabricaba drones autónomos con perros y armas», afirma. «Si la tecnología no es superavanzada y no hay un problema serio con la cadena de suministro… es difícil que el acuerdo se bloquee».

Algunos argumentan que aún no es tarde para que las empresas occidentales resurjan en el sector de los robots de servicio. La próxima fase de la competencia global no consistirá en fabricar los robots más baratos, argumentan, sino robots más inteligentes con nuevos usos.

“El crecimiento futuro será impulsado por una tecnología más profunda, un ajuste más sólido a los escenarios y capacidades operativas, más que solo por el volumen”, dice Lily Li , gerente de investigación de tecnologías emergentes en IDC China.

Estados Unidos y Europa, por ejemplo, pueden aprovechar sus fortalezas en software para crear productos superiores. «Si todos tienen el mismo hardware, entonces es el ‘cerebro’ lo que diferenciará a una empresa», afirma Aaron Prather , director de robótica de ASTM International, una organización sin fines de lucro que desarrolla estándares industriales. «Occidente podrá encontrar sus oportunidades y hacerse con una buena porción del mercado».

Noah Berman colaboró con este reportaje.

Rachel Cheung es redactora de The Wire China y reside en Hong Kong. Anteriormente trabajó en VICE World News y South China Morning Post , donde ganó el Premio SOPA a la Excelencia en Reportajes Culturales y Artísticos. Su trabajo ha aparecido en The Washington Post , Los Angeles Times , Columbia Journalism Review y The Atlantic , entre otros medios.